这8个量化交易的开源项目,赚w真yyds!

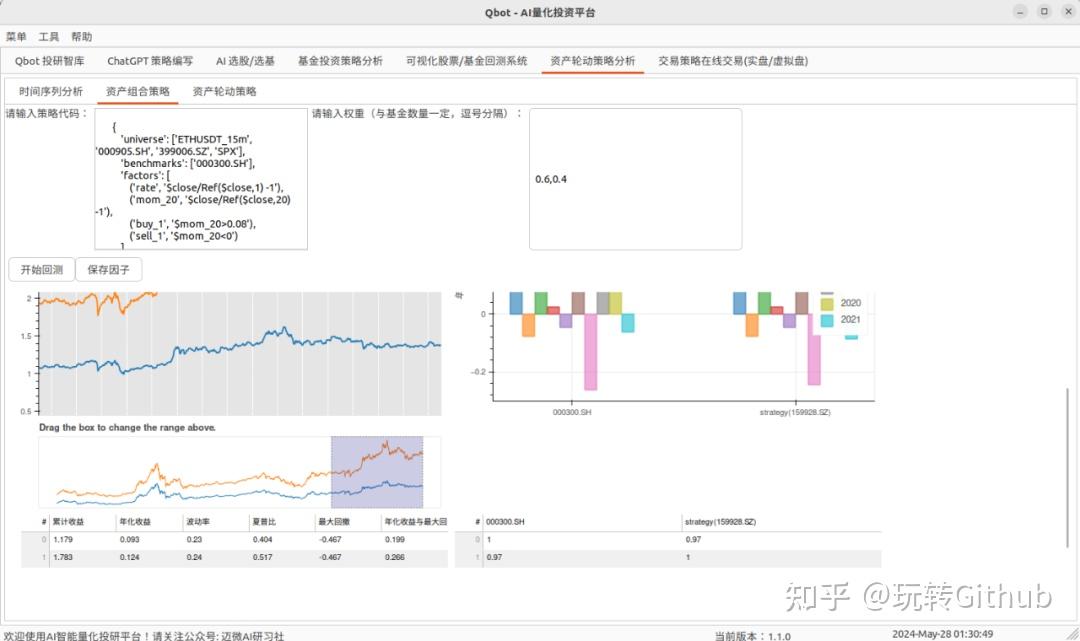

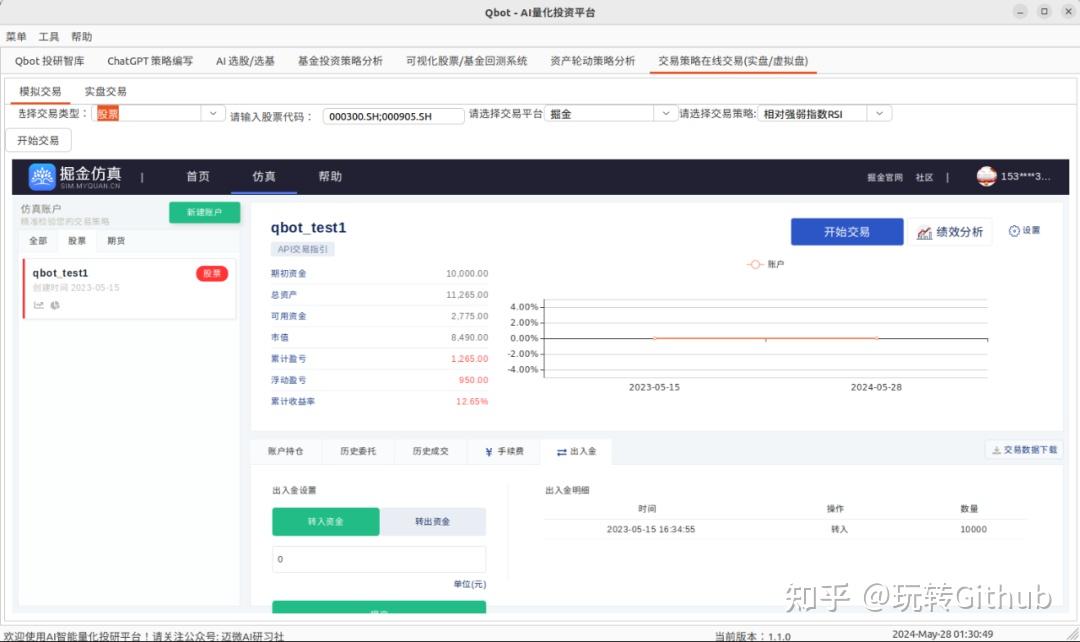

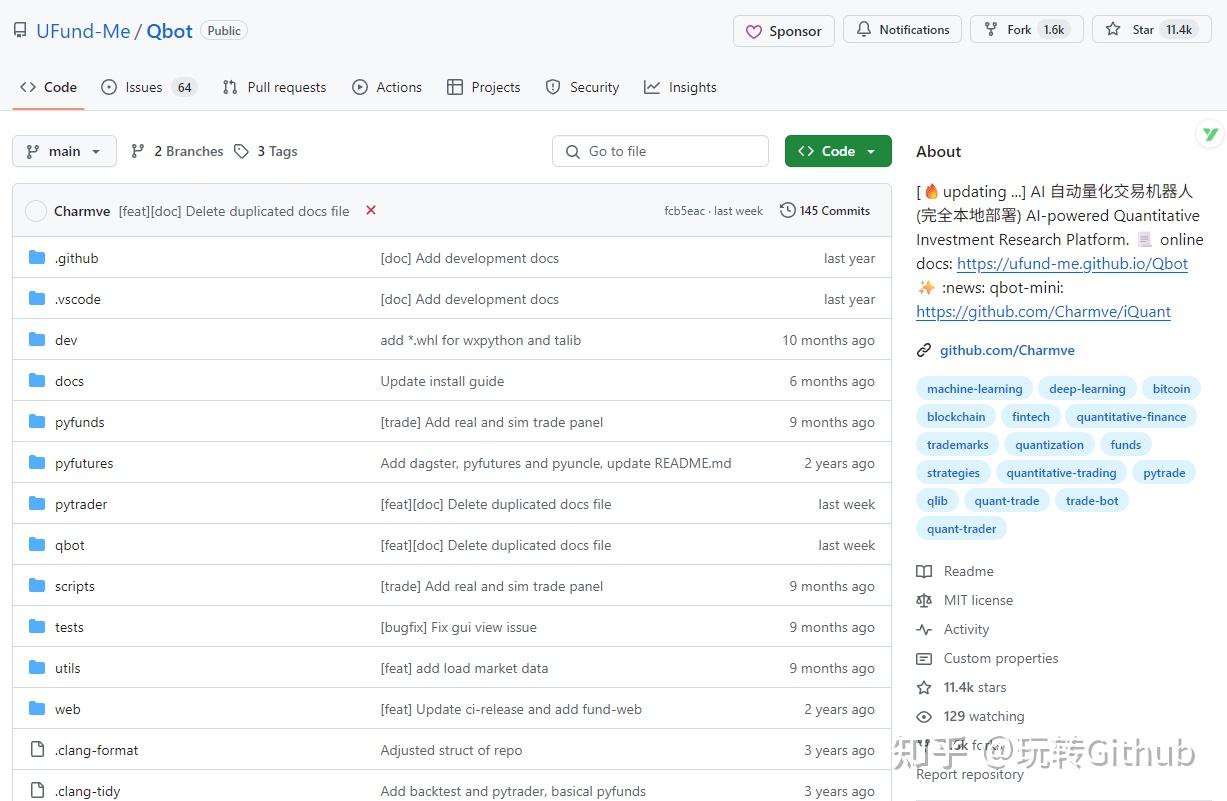

1、自动化交易机器人Qbot

https://github.com/UFund-Me/Qbot

Qbot是一个基于Python开发的自动化交易机器人,支持加密货币/股票市场,集成数据分析和策略回测功能。

从选股、选基金到策略分析、回测,到实施模拟交易,邮件、飞书消息发送的闭环。给出了web端和移动端操作,但目前项目架构还是有点繁琐,还在优化中。

本地可直接python main.py运行整个程序,对股票、基金、期货和虚拟货币都有支持,并逐渐增加和完善。

Qbot 适用于 各类交易者:

- 个人投资者:自动化执行交易策略,减少情绪影响

- 量化团队:扩展 AI 交易策略,提高交易效率

- 金融研究者:测试和优化交易模型,提高投资回报

项目的核心目标是:

- 让用户 快速部署交易机器人,无需复杂的编程;

- 兼容 多种交易所 API,实现自动交易执行;

- 结合 AI 策略、技术分析、市场监控,提升交易智能化;

项目自2022年9月启动,旨在通过机器学习、深度学习和强化学习等技术,构建从数据获取、策略开发、回测验证到实盘交易的完整量化交易体系。

核心特点包括多市场支持(股票/基金/期货/数字货币)、AI策略集成和分层模块化设计。

目前Github标星11.4K,足以可见其含金量。

2、AI量化交易操盘手

https://github.com/charliedream1/ai_quant_trade

从学习、模拟到实盘,一站式平台。包含股票知识、策略实例、大模型、因子挖掘、传统策略、机器学习、深度学习、强化学习、图网络、高频交易、C++部署和聚宽实例代码等,可以方便学习、模拟及实盘交易

项目特点:

- 一站式平台:从学习、模拟到实盘

- 炒股策略:大模型、因子挖掘、传统策略、机器学习、深度学习、强化学习、图网络、高频交易等

- 资源汇总:全网资源汇总、实战案例、论文解读、代码实现

- 提供辅助操盘工具:辅助盯盘、股票推荐

- 覆盖股票、基金、加密货币等多个市场

- 实盘部署工具:python/C++/CPU/GPU等部署

目前Github标星2.9K。

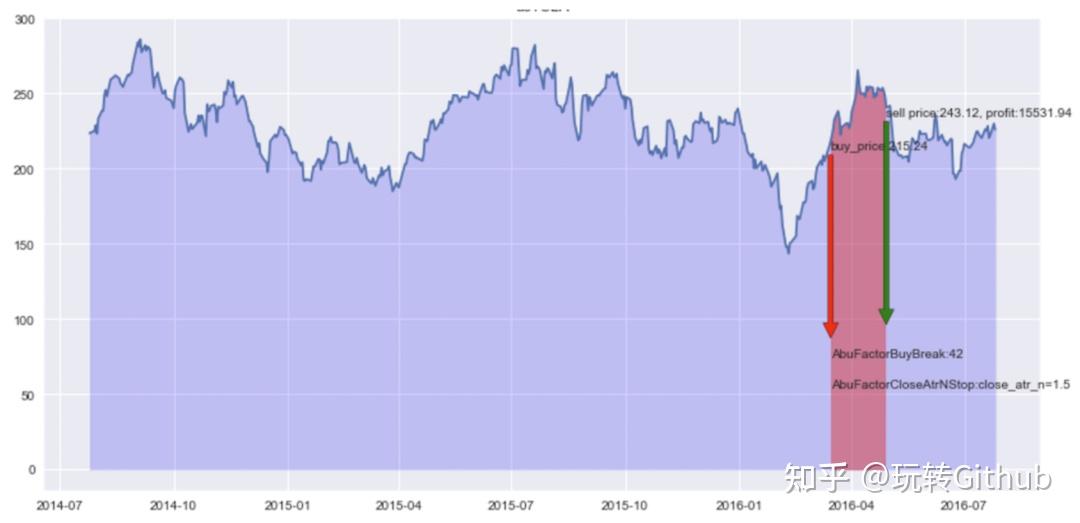

3、Abu

https://github.com/bbfamily/abu

基于 Python 的开源量化交易框架,由开发者团队 bbfamily 维护,旨在为股票、期权、期货、比特币等金融资产提供全面的量化交易解决方案。

项目结合传统量化策略与机器学习技术,强调智能化策略优化和实盘交易适配性,适用于从普通投资者到专业量化研究者的广泛用户群体。

多市场支持:支持美股、A股、港股、期货、期权、比特币、莱特币等多种投资标的,覆盖主流金融市场。

理论体系:整合缠论、波浪理论、谐波理论及经典技术指标(如头肩形态、三角整理、均线系统等)。

择时策略:支持自定义买入/卖出信号生成,结合止盈止损、滑点计算、手续费管理等功能。

多资产回测:提供 A 股(处理涨跌停)、港股、加密货币等市场的回测工具,支持并行计算加速。

参数优化:通过网格搜索(Grid Search)寻找最优参数,支持自定义评分机制评估策略表现。

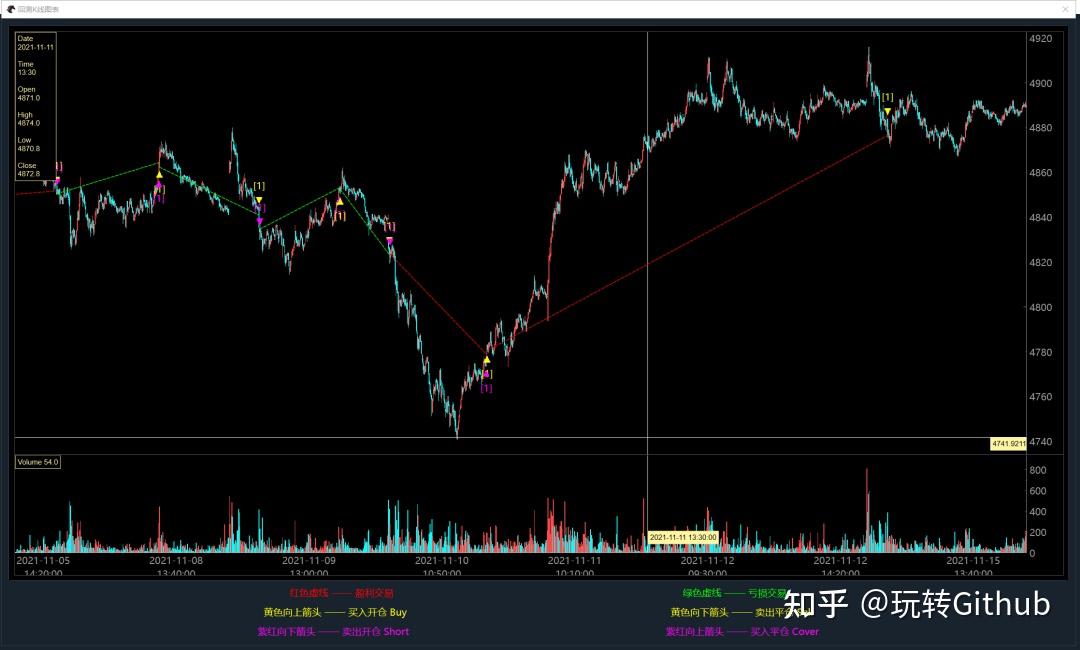

4、Trader

https://github.com/BigBrotherTrade/trader

大部分代码15年写完就没怎么动过,可能现在看有点老了,但不影响使用。

策略就是很简单的趋势跟踪,古老但是有效。

开源作者用了这个项目也做了实际的交易,15年运行到现在23年也7年了,投了100万,起起伏伏的,平均年化15%左右,当个理财产品挺不错。

代码虽然很久没更新了,但是评价还不错:

5、VNPy

VNPy 是一个基于 Python 的开源量化交易平台开发框架,旨在帮助交易者快速构建和部署量化交易系统。它整合了多种交易接口,提供了简洁易用的 API,支持从策略开发到实盘交易的全流程。VNPy 不仅支持国内市场的期货、证券和期权交易,还支持国际市场的主要交易所。

丰富的交易接口:支持国内外主流交易所(如 CTP、富途、币安等)等40+ 交易接口,提供统一的 Gateway 接口,便于对接不同交易系统。

内置策略与工具:提供技术指标计算、K线合成、策略回测(CtaBacktesting模块)及参数优化(遗传算法/穷举法)功能。

VNPy 的主要功能包括:

- 多市场支持:支持国内外多种交易所,包括 CTP、IB、Interactive Brokers 等。

- 多策略模块:提供 CTA 策略、价差交易、期权交易、算法交易等多种量化策略模块。

- 事件驱动引擎:提供高性能的事件驱动引擎,支持实时交易。

- 数据管理:支持多种数据服务和数据库适配器,方便数据的导入、导出和管理。

- 回测与优化:提供图形化回测和参数优化工具,帮助用户验证和优化交易策略。

- 风险管理:提供交易流控、下单数量限制等功能,帮助用户实现前端风控。

6、QUANTAXIS

https://gitee.com/yutiansut/QUANTAXIS

相比市面上许多侧重策略回测的框架,QUANTAXIS 提供了从数据抓取、因子研究、策略开发、实盘交易到微服务部署的一站式解决方案。

该项目荣获码云最有价值开源项目:

核心优势在于:

- 多市场支持:支持A股、期货、期权、虚拟币;

- 全链路架构:从数据采集、存储、分析到回测和实盘;

- 多语言兼容:Python、Rust、C++;

- 高性能组件:使用 MongoDB / ClickHouse 存储,RabbitMQ 通讯,支持异步并发和分布式。

项目整体架构分为以下几个模块,功能划分明确,利于按需定制:

- QAFetch/QASU:支持从多市场抓取数据并存储至 MongoDB/ClickHouse;

- QAUtil:提供交易日历、时间处理、数据转换等基础工具;

- QIFI/QAMarket:统一账户管理体系,支持股票、期货、期权、多账户等;

- QAFactor:单因子研究、测试与管理,支持因子合并;

- QAData:内存级数据结构,用于实时计算和回测;

- QAIndicator:指标表达式支持,全市场因子计算;

- QAEngine:异步/分布式任务执行引擎;

- QAPubSub:基于 RabbitMQ 的消息队列系统;

- QAStrategy:CTA 策略框架,支持实盘对接;

- QAWebServer + QASchedule:中台服务与自动任务调度。

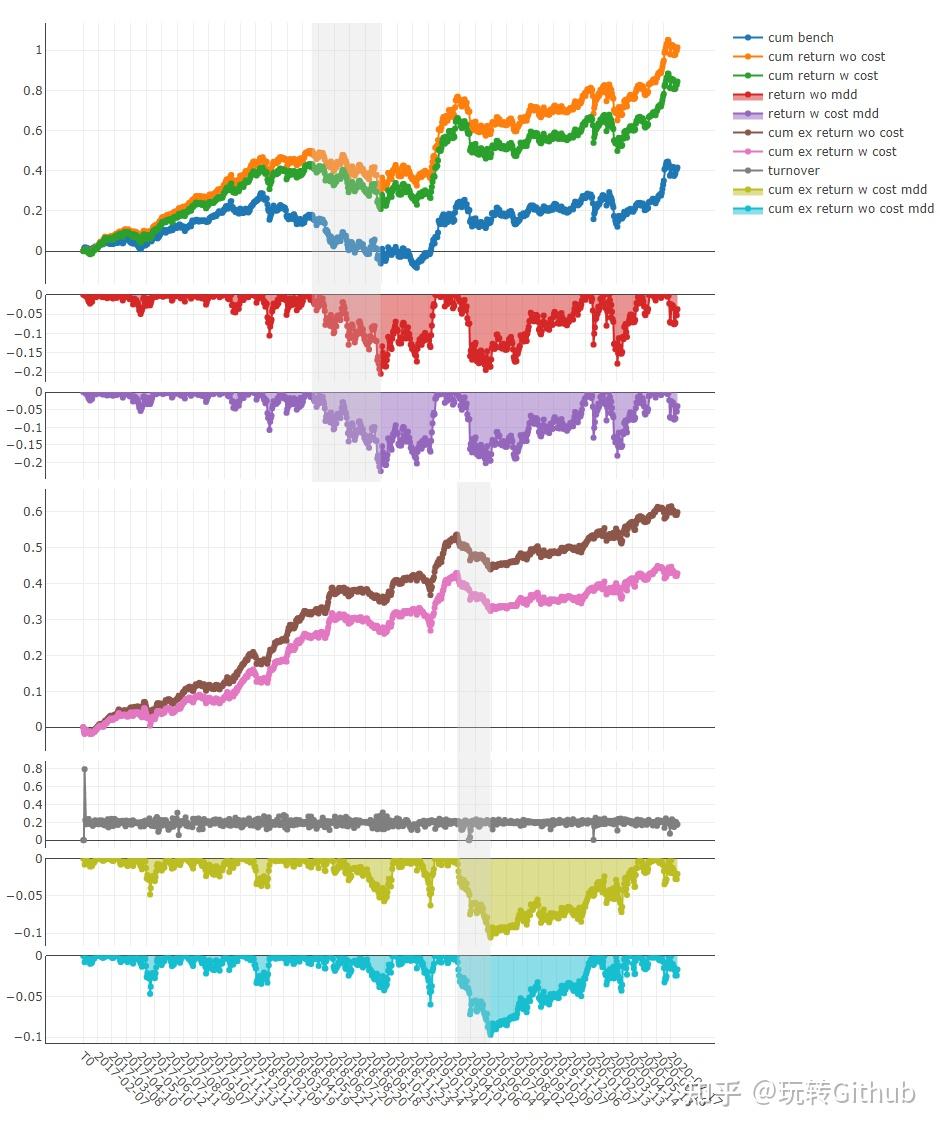

7、Qlib

https://github.com/microsoft/qlib

微软推出开源量化投资工具Qlib,该项目由亚洲研究院开发。该工具整合机器学习技术,涵盖数据管理、模型开发到策略验证全流程。

提供三大核心功能:统一接口处理多类金融数据、兼容主流机器学习框架、内置可视化回测系统。

支持用户快速验证投资策略并分析风险收益,具有内置的回测引擎,用户可以在历史数据上验证量化策略的表现,评估其风险、收益等关键指标。

Qlib 允许用户灵活设置回测的参数,并可视化策略的历史表现。

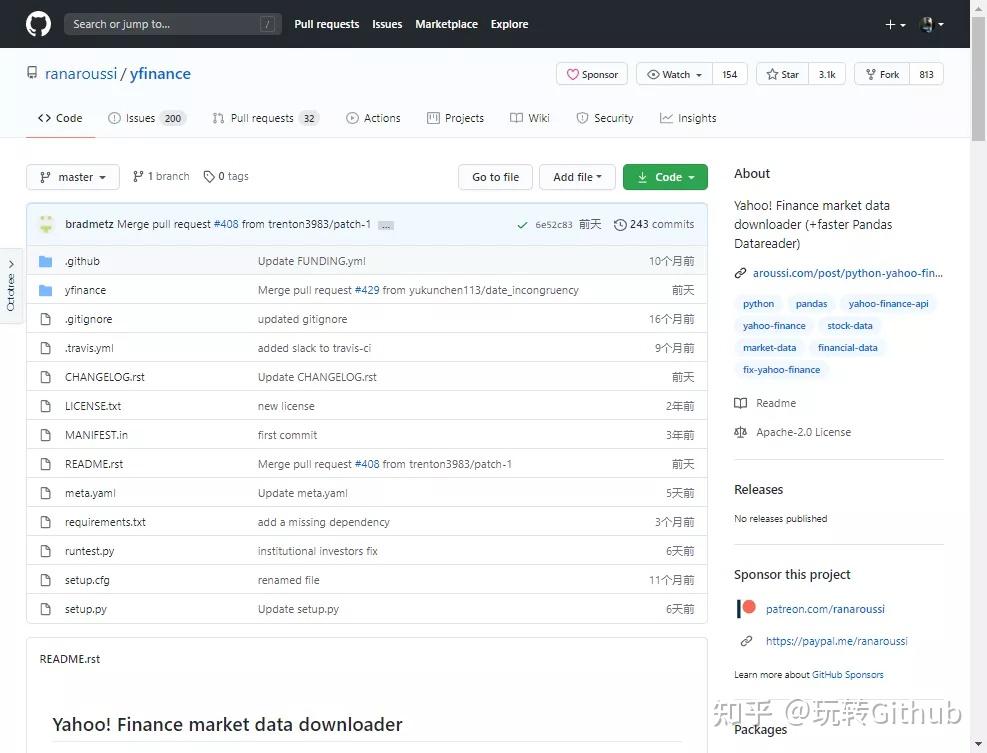

8、yfinance

https://github.com/ranaroussi/yfinance

一个高效的金融数据获取工具,支持从 Yahoo Finance 获取各类历史数据、实时数据以及财务信息,包括股票、外汇、加密货币等多种资产的市场数据。该库的优势在于其简洁易用,能够让用户快速从 Yahoo Finance 获取数据,而不需要过多的配置。

很多投资者都知道Yahoo提供了丰富的金融市场数据,不过获取这些数据很多时候需要自己去写一些网页爬虫。

当然也有一些Python第三方库可以免除我们从头写爬虫的麻烦,几乎可以当作API来调用。

通过 yfinance,可以直接访问苹果公司等股票的历史价格、成交量、分红信息等多个维度的数据,极大提高了分析的便利性。

环境要求

- Python >= 2.7, 3.4+

- Pandas (tested to work with >=0.23.1)

- Numpy >= 1.11.1

- requests >= 2.14.2

- lxml >= 4.5.1

例如:获取股票价格数据

我们也可以方便地取得公司股票价格历史数据,比如取最长时间的历史价格数据:

hist = aapl.history(period="max")

hist.head()篇幅有限 就不一一展示啦!!!完整版项目视频加源码看下图自行获取哈~